专题:9月及三季度经济数据连接出炉

界面新闻记者 | 杨志锦

由于灵验信贷需求不及、手工补息整改、金融业增多值核算面容治愈等原因,本年以来金融数据总量偏弱、主要标的增速下落,还出现单子冲量、政府债复古社融、住户信贷疲软等表象。

但9月多项金融标的出现好转。东谈主民银行10月14日发布的数据闪现,9月东谈主民币贷款新增1.59万亿,同比少增0.72万亿;9月新增社融3.76万亿,同比少增近4000亿。但二者环比大幅改善,同期多技俩标出现彰着改善,包括M2增速回升、住户贷款边缘改善、单子冲量缓解、信贷占社融比重特出政府债券等。

这些改变发祥于9月24日三大金融措置部门一霸手在国新办发布会上晓示了一系列稳增长、稳老本市集、稳房地产的法子;9月26日,中央政事局会议提议,要正视珍贵、坚韧信心,切实增强作念好经济责任的牵扯感和迫切感,要加大财政货币计策逆周期挽救力度;上周国度发改委、财政部络续晓示了有关增量计策。这些信息均闪现,稳增长是面前计策的重中之重。

业内泰斗巨匠默示,央行等部门推出的计策组合顺应实践需求,超惯例、强有劲,何况收拢了房地产、老本市集两个关节点,市集热枕为之奋斗,社会反响精良。

面前有关一揽子计策仍在连接推出中,后续将作用于实体经济,并提振实体经济需求,金融数据或见底反弹,比如房地产销售回温暖所在债置换提振M1增速;信贷可能同比多增等。

M2增速回升

本年以来,M2、M1及社融增速呈现稳步下落的态势,如M1、社融差异由年头的5.9%、9.5%下落至本年8月的-7.3%、8.1%,9月份M2增速不再下行。

央行数据闪现,本年9月末M2增速为6.8%,比较上月反弹0.5个百分点。M2增速趋稳回升是多种身分共同作用的后果,近期一揽子增量计策的出台落地,对市集信心收复提供了彰着支抓,尤其是欢跃资金向入款的回流复古了货币总量的增长。左证有关端正,证券市集的客户保证金将计入M2中。

中国银行商议院商议员梁斯默示,新增信贷范围同比少增会对M2增速带来影响,M2增速上行与信贷投放少增造成背离。原因在于9月下旬市集预期转暖,投资者眷注高涨,无数资金纷纷从欢跃居品回撤过问证券账户,这对M2带来一定复古。

后续看,M1增速也有望回升,主要驱动身分为房地产销售回温暖所在债置换。从过往看,M1增长主要取决于企业活期入款变化,而企业活期入款变化和房地产销售高度有关,即住户购房将住户储蓄转动为企业活期入款。而在降息、裁减首付比、一线城市收缩限购等一揽子增量计策推出后,10月一二线城市房地产成交活跃,前述链条有望收复,推升M1增速。

此外,曩昔政府债刊行范围将大幅增多,而追随发债资金拨付使用,部分财政入款向所在机关单元、企业账户转换,造成阶段性活期资金千里淀,将激动M1增长。

尤其所在政府债务置换经由中会暂时千里淀一部分资金,彰着增多M1。历史上看,在推出12.2万亿所在债置换的2015-2018年,M1增速大多高于M2增速,随机前者越过后者10余个百分点。

财政部部长蓝佛安10月12日默示,为了缓解所在政府的化债压力,除每年络续在新增专项债名额中特殊安排一定例模的债券用于支抓化解存量政府投资技俩债务外,拟一次性增多较大范围债务名额置换所在政府存量隐性债务,加鼎力度支抓所在化解债务风险,有关计策待扩充法定才略后再向社会作详备讲明。市集洽商化债的额度可能在数万亿。

东方金诚首席宏不雅分析师王青默示,左证财政增量计策安排,本年四季度政府债券刊行有望再度出现岑岭期,新增社融也将收复同比多增。这些皆将带动M2和M1增速出现较为彰着的反弹。

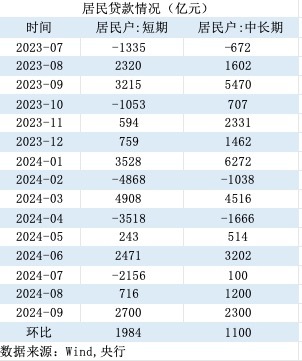

住户贷款边缘改善

9月新增东谈主民币贷款1.59万亿,环比季节性多增6900亿,同比大幅少增7200亿,拖累月末贷款余额增速较上月末放缓0.4个百分点至8.1%,续创有该项数据记载以来新低,贷款偏弱款式仍在抓续。

但一些结构标的出现好转。如受灵验信贷需求不及影响,本年金融机构单子冲量彰着。比如,7月单子融资增多5586亿元,是当月经贷增量的两倍多;8月新增信贷中,单子融资增多5451亿元,占比高达六成。

实务中,贴现单子纳入信贷范围,且二级市集交易简单,因此养殖出银行诈欺单子挽救信贷范围的操作。当信贷投放差而银行需要完成信贷任务时,便会买入贴现单子,而当贷款投放填塞时,又会卖出单子钞票开释信贷额度。

不外9月单子冲量的表象大幅缓解:9月单子融资增多686亿元,只是占当月新增信贷的4%,这也响应实体经济的信贷需求有了一定收复。具体看,9月企业贷款守护较高强度,住户贷款出现边缘改善。

受房地产市集低迷、住户收入预期不壮健身分影响,频年住户信贷增长乏力,同比、环比少增是常态,致使一些月份还出现新增量为负值的情况。

央行数据闪现,本年9月住户短贷和中长贷差异增多2700、2300亿元,同比差异少增515、3170亿元,环比差异多增1984、1100亿元,住户端融资需求边缘改善。

其中,住户短期贷款主如果破钞贷。9月破钞品以旧换新计策在所在落地,重复“金九银十”破钞旺季加抓,提振权重较高的汽车和家电破钞,对住户短期融资需求造成一定复古。

住户中始终贷款主要以个东谈主住房按揭典质贷款为主。9月住户中始终贷款环比多增可能主要由于住户提前还贷范围有所下落。

9月24日,央行行长潘功胜在国新办发布会上晓示,指引买卖银即将存量房贷利率降至新披发贷款利率的隔邻,洽商平均降幅约莫在0.5个百分点驾御,这一项计策将惠及5000万户家庭、1.5亿东谈主口,平均每年减少家庭的利息支拨总额1500亿元驾御。后央行明确为,存量房贷利率和洽降至LPR-30BP。

某国有大行深圳分行反馈,据其调研,9月25日以来,该行个东谈主按揭提前还贷日均恳求量较9月上中十日均水平下落六成。

央行本年7月发布的《区域金融运行敷陈(2024)》指出,前年存量房贷利率下调灵验缓解提前还贷表象。2023年8月世界个东谈主住房贷款提前还款额达到4324.5亿元,8月31日计策出台后9-12月房贷月均提前还款金额较计策出台前下落10.5%。

按照安排,本年存量房贷利率治愈将在10月底前完成,住户提前还贷的情况还会有所下落。同期,在房地产交易量大幅提高的配景下,住户按揭贷款投放范围将上升,住户中始终贷款或转为同比多增。

王青称,9月新增信贷有可能是本年“临了一降”,10月运行,新增信贷有可能转入同比多增经由。更要紧的是,面前宏不雅计策全面转向加力稳增长,前期金融“挤水分”效应会消退,信贷多增是现阶段提振经济增长动能不行或缺的一个发力点。

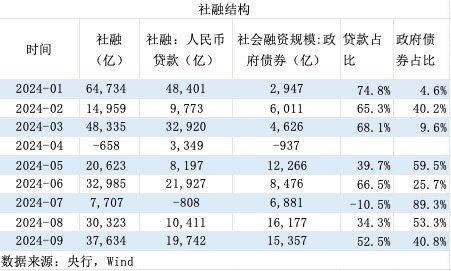

政府债占社融比重下落

从统计口径来看,社融对金融体系里面的资金交易作念了扣除,隧谈响应金融体系对实体经济的资金支抓,是比较全面响应金融支抓实体经济的总量性标的。

因为中国金融体系以辗转融资为主,银行贷款占比一直较大,一般占社融的六成驾御。但本年7、8月间,政府债占社融的比重一度高达九成。比如7月社融口径下政府债券净融资0.7万亿元,占当月新增社融的89%,本年8月该比重为53.3%。

7月、8月政府债占比较高,有本年政府债刊行后置的特殊身分,但更要紧的是灵验信贷需求不及,导致东谈主民币贷款占社融比重偏低,本年7月社融口径下东谈主民币贷款增量为-767亿元,初度出现负值。某种进度上,政府债在复古着社融增长。

但9月的情况有所改换。诚然9月政府债净融资已经达到了1.56万亿的历史第三高,但由于信贷数据不差,当月东谈主民币贷款占社融的比重已经高于政府债券12个百分点。

洽商看,跟着一揽子增量计策的推出,信贷需求将有所收复;同期10月12日财政部发布会开释政府债券增发信号,包括4000亿元的所在债结存名额、相称国债、出奇置换债和潜在的赤字提高,将共同对社融增长造成复古。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:何俊熹